Was ist bei Rechnungen für Anzahlungen und Endabrechnungen zu beachten?

Damit Ihre Kunden sich auch schon bei geleisteten Anzahlungen die Vorsteuer vom Finanzamt holen können, müssen Sie die Umsatzsteuer auf einer Anzahlungsrechnung ebenfalls ausweisen. Sonst gelten hier die üblichen Rechnungsmerkmale. Bei der Endabrechnung müssen Sie jedoch vorsichtig sein.

Anzahlungsrechnungen

Damit Ihre Kunden sich auch schon bei geleisteten Anzahlungen die Vorsteuer vom Finanzamt holen können, müssen Sie die Umsatzsteuer auf einer Anzahlungsrechnung ebenfalls ausweisen. Sonst gelten hier die üblichen Rechnungsmerkmale. Aus der Abrechnungsurkunde muss aber zweifelsfrei ersichtlich sein, dass es sich um eine Anzahlungsrechnung handelt (Bezeichnung als Anzahlungsrechnung und Angabe des voraussichtlichen Leistungszeitpunktes bzw. Formulierung des Rechnungstextes).

Vorsicht bei der Endabrechnung!

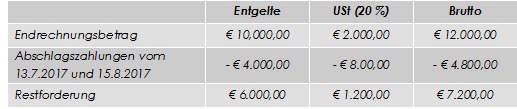

Wird die bereits tatsächlich erbrachte Leistung insgesamt abgerechnet („Endrechnung“), so sind in ihr die vor Ausführung der Leistung vereinnahmten Anzahlungen und die auf sie entfallenden Steuerbeträge abzuziehen (wenn Sie über diese Anzahlungen Rechnungen mit gesondertem Steuerausweis ausgestellt haben). Sie erstellen also eine ganz „normale“ Rechnung über das Gesamtprojekt und ziehen dann die (einzelnen) vereinnahmten Anzahlungen mit den jeweils darauf entfallenden Steuerbeträgen ab.

Beispiel:

(Anmerkung: Auch die sonstigen Rechnungsmerkmale müssen natürlich vorhanden sein.)

Die Umsatzsteuerrichtlinien lassen es aber auch zu, wenn die Umsatzsteuer nur vom Restentgelt ausgewiesen wird, welches sich nach Abzug der Nettoanzahlungen vom Gesamt-Nettoentgelt ergibt.

Werden die vereinnahmten Teilentgelte und die darauf entfallenden Steuerbeträge nicht abgezogen, so entsteht für diese Beträge Steuerpflicht aufgrund der Rechnungslegung.

Kontakt & Beratung: Unsere Expert/innen bei LBG beraten Sie gerne in Ihrer individuellen Situation. Bitte wenden Sie sich direkt an unsere Berater/innen bei LBG an unseren 30 österreichweiten Standorten (www.lbg.at) oder an welcome@lbg.at - wir bringen Sie gerne mit dem, mit Ihrem Anliegen vertrauten LBG-Experten zusammen.