Handlungsbedarf noch vor dem Jahreswechsel 2017/18 - Wertvolle Tipps und Checklisten von LBG Österreich für Unternehmer, Geschäftsführer, Dienstnehmer

Der Jahreswechsel naht in Riesenschritten – vieles ist noch zu tun. Wer seine Chancen, noch rechtzeitig vor dem 31.12.2017 nützen möchte, findet im Folgenden eine Auswahl mit praktischen Handlungsoptionen. Bitte beachten Sie, dass bei vom Kalenderjahr abweichenden Wirtschaftsjahren Besonderheiten zu berücksichtigen sind.

Natürlich kann dieser Überblick eine individuelle, persönliche Beratung durch unsere Beratungsteams an einem unserer 30 österreichweiten LBG-Standorte nicht ersetzen. Bitte vereinbaren Sie daher noch rechtzeitig Ihren persönlichen Beratungstermin – wir freuen uns auf Sie!

Bilanzierer: Steuerstundung durch Gewinnverlagerung

Verlegen Sie (wenn möglich und wirtschaftlich vertretbar) die Auslieferung von Fertigerzeugnissen oder auch die Fertigstellung von Aufträgen samt Abrechnung ins Jahr 2018.

Sie verschieben damit die Steuerbemessung für realisierte Gewinne und damit auch die Steuerzahlung um ein Jahr. Im Jahresabschluss sind unfertige Erzeugnisse (Halbfabrikate), Fertigerzeugnisse und noch nicht abrechenbare Leistungen (halbfertige Arbeiten) grundsätzlich nur mit den bisher angefallenen Kosten zu aktivieren. Die Gewinnspanne wird erst mit der Auslieferung des Fertigerzeugnisses bzw. mit der Fertigstellung der Arbeit realisiert. Anzahlungen werden nicht ertragswirksam gebucht, sondern Verbindlichkeit gegenüber dem anzahlenden Kunden.

Wichtig: Natürlich schlägt sich der zeitlich verschobene Gewinn dann wirtschaftlich auch erst in der Erfolgsrechnung und im, für die Bonitätsbeurteilung wichtigem Eigenkapital des nächsten Jahres nieder. Bei Einzelunternehmen und Personengesellschaften (OG, KG) mit natürlichen Personen als Gesellschafter sind auch die Auswirkungen auf die Einkommensteuer-Progression (25 – 55 %) und einen allfällig investitionsbedingten Gewinnfreibetrag zu beachten. Der Fertigstellungszeitpunkt muss für eine allfällige Prüfung durch die Finanzverwaltung sorgsam dokumentiert werden.

Einnahmen-Ausgaben-Rechnung: Gewinnverlagerung, EST - Progression glätten

Wenn der Gewinn mittels Einnahmen-Ausgaben-Rechnung ermittelt wird, können Sie den Gewinn verändern, indem Sie Zahlungen ins nächste Jahr verschieben. Bei Einnahmen-Ausgaben-Rechnern gilt nämlich das Zufluss-Abfluss-Prinzip. Das heißt, nur Zahlungen sind ergebniswirksam (verändern den Gewinn) und nicht der Zeitpunkt des Entstehens der Forderung gegenüber Kunden oder von Verbindlichkeiten gegenüber Lieferanten – anders als bei der doppelten Buchhaltung (= Bilanzierung). Im Einzelfall kann es daher sinnvoll sein, Einnahmen erst nach dem 31.12.2017 zu erzielen bzw. Ausgaben noch vor dem 1.1.2018 zu bezahlen, damit steuerliche Gewinne erst die Steuerbemessungsgrundlage für 2018 erhöhen. Zusätzlich: Der Einkommensteuertarif setzt sich aus einer progressiven Steuertarifstaffel (25 – 55 %) zusammen. Ergibt sich für 2017 eine besonders niedrige und im Gegenzug für 2018 eine besonders hohe Steuerbemessungsgrundlage, kann der progressive Steuertarif auch zum über beide Perioden durchgerechneten Steuerbelastungsbumerang werden. Es macht Sinn, dies zwecks „Perioden-Glättung“ zu beachten.

Es empfiehlt sich daher, noch rechtzeitig eine individuelle Beratung in Anspruch zu nehmen, um gemeinsam die erwarteten Ergebnisse für 2017 und 2018 und die sich daraus ergebende Steuerprogressionsstufe im jeweiligen Jahr abzuschätzen, sowie allfällige investitionsbedingte Gewinnfreibeträge, Gewinnpauschalierungen und vieles mehr zu berücksichtigen. Achtung: Regelmäßig wiederkehrenden Einnahmen und Ausgaben (z.B. Löhne, Mieten, Versicherungsprämien, Zinsen) werden rund um den 31.12. (15 Tage Zurechnungsfrist) unabhängig vom Zahlungszeitpunkt steuerlich dem wirtschaftlich Zeitraum, für den sie anfallen, zugeordnet.

Rechtsformwahl auf den Prüfstand stellen – Vorteilhaftigkeitsvergleich: Einzelunternehmer, GmbH, OG, KG, GmbH & Co KG

Der seit 2016 gültige Einkommensteuertarif (25 – 55 %) hat vor allem für viele Familienunternehmen, Klein- und Mittelbetriebe und Selbstständige eine Entlastung mit sichgebracht. Dies hängt allerdings auch von der Rechtsform und der Höhe der steuerlichen Gewinne, dem Privatentnahme- oder Dividendenausschüttungsbedarf (z.B. GmbH) oder von der optimalen Nutzung des steuerlichen Gewinnfreibetrages bei Einzelunternehmen, Personen-gesellschaften und Mitunternehmerschaften mit natürlichen Personen als Gesellschafter ab.

Generell ist die voll ausschüttende Familien-GmbH wegen der Dividenden-KEST (27,5 %) im Vergleich zum Einzelunternehmen (Einkommensteuer-Eingangstarif von 25 %) in einem weiten Gewinnspektrum steuerlich weniger attraktiv. Dem stehen allerdings die Möglichkeit der Gewinn-thesaurierung (Einbehalt statt Ausschüttung) bei der GmbH mit einem 25 %-igen Körperschaft-steuertarif, die Haftungsbegrenzung, die Möglichkeit von steuerwirksamen Verträgen zwischen der GmbH und deren Gesellschaftern, die Anstellung als GmbH-Geschäftsführer mit Nutzung lohnsteuerbegünstigter Urlaubs- und Weihnachtsentgelte (13.+14 Gehalt), unterschiedliche Sozialversicherungsgestaltungen und vieles mehr gegenüber.

Kurz und gut – es macht Sinn, regelmäßig einen umfassenden Vorteilhaftigkeitsvergleich hinsichtlich der Rechtsform für das eigene Unternehmen anzustellen – wir helfen Ihnen dabei. Immerhin stehen eine Fülle von Rechtsformen zur Auswahl (z.B.: Einzelunternehmen, Gesellschaft bürgerlichen Rechts (GesbR), Offene Gesellschaft (OG), Kommanditgesellschaft (KG), GmbH, AG, GmbH & Co KG), wobei auch verschiedene berufsrechtliche Einschränkungen, sozial-versicherungsrechtliche, miet- und gewerberechtliche Auswirkungen, Fragen der Offenlegung von Informationen aus dem Jahresabschluss, die Prüfungspflicht und vieles mehr zu beachten sind.

Check der wirtschaftlichen Beziehungen zwischen nahen Angehörigen

Gerade in Familienunternehmen ergibt sich die Notwendigkeit einer vielfältigen Zusammenarbeit. Doch was in der Tagesarbeit erforderlich und vernünftig erscheint, um rasch Kundenwünschen nachzukommen, kann im kaum mehr durchdringbaren Dickicht des Steuer- und Sozialversicherungsrechts zu fatalen Steuer- und Sozialabgabennachzahlungen und allenfalls auch zur Gefährdung von Pensionsleistungen bei mitarbeitenden Familienangehörigen führen.

Die diesbezüglichen Abgabenprüfungen werden schärfer denn je. Wichtige Prüfungsthemen sind: Wirtschaftliche Angemessenheit und tatsächliche Übung von Vereinbarungen zwischen nahen Angehörigen (z.B.: Darlehen, Pacht, Miete, Lieferungs- und Leistungsbeziehungen, Vergütungs-paket für Geschäftsführer, Beratungshonorare, Forderungen und Verbindlichkeiten gegenüber nahestehende Personen oder zwischen verbundenen Unternehmen, Forderungsverzichte, Werkverträge, freie und echte Dienstverträge); privat veranlasste Aufwendungen im Betrieb, Privatnutzung von betrieblichen Leistungen oder Vermögen und vieles mehr. Es macht absolut Sinn, hier noch vor dem Jahresende 2017 Ordnung zu schaffen und die richtigen Weichen zu stellen.

Investitionsbedingten steuerlichen Gewinnfreibetrag noch optimal für 2017 nützen

Einzelunternehmer, Personengesellschaften (z.B.: OG, KG) mit natürlichen Personen als Gesellschafter bzw. Mitunternehmerschaften mit betrieblichen Einkünften sollten - aus steuerlichen Gründen - noch vor dem Jahreswechsel scharf rechnen und zeitgerecht bis zum 31.12.2017 ungebrauchte abnutzbare körperliche Wirtschaftsgüter mit einer Nutzungsdauer von mindestens vier Jahren oder auch Wohnbauanleihen bzw. Wandelschuldverschreibungen von Wohnbauaktiengesellschaften (Mindestbehaltepflicht 4 Jahre) anschaffen – insoweit dies auch betriebswirtschaftlich sinnvoll ist.

Bis zu einem Jahresgewinn von € 30.000 steht auch ohne Anschaffungen der Gewinn-Grundfreibetrag (von bis zu € 3.900) automatisch zu. Darüber hinaus wird ein – allerdings investitionsbedingter – Gewinnfreibetrag von 13 % gewährt, wobei sich dieser auf 7 % ab einem Jahresgewinn von € 175.000 und auf 4,5 % ab einem Jahresgewinn von € 350.000 reduziert. Für Jahresgewinne über € 580.000 kann kein investitionsbedingter Gewinnfreibetrag in Anspruch genommen werden.

Zur optimalen Nutzung des Gewinnfreibetrages wird der erwartete steuerliche Jahresgewinn für 2017 noch vor dem Jahreswechsel in gemeinsamer Überlegung von Unternehmer und Steuerberater geschätzt, daraus errechnet sich dann der steuerlich optimale Investitionsbedarf.

Es empfiehlt sich, gleichzeitig für die Vergangenheit zu prüfen, ob die Behaltefristen bzw. allfällige erforderliche steuerliche Ersatzanschaffungen wohl eingehalten wurden. Bei Inanspruchnahme einer Betriebsausgabenpauschalierung steht nur der Grundfreibetrag zu – daher vorweg einen Vorteilhaftigkeitsvergleich anstellen! Dies alles gilt sowohl für Einnahmen-Ausgaben-Rechner als auch für bilanzierende Unternehmen. Kapitalgesellschaften (z.B.: GmbH) können allerdings keinen steuerlichen Gewinnfreibetrag in Anspruch nehmen.

Halbjahresabschreibung für Anschaffungen bis zum 31.12.2017 nützen

Wenn die Anschaffung und Inbetriebnahme von abnutzbaren Wirtschaftsgütern des Anlagevermögens noch in der zweiten Jahreshälfte 2017 erfolgt, kann eine steuerliche Halbjahresabschreibung in Anspruch genommen werden.

Geringwertige Wirtschaftsgüter

Geringwertige Wirtschaftsgüter des Anlagevermögens mit einem Einzel-Anschaffungswert von bis zu € 400 können im Jahr 2017 steuerlich sofort abgeschrieben werden.

„Kapitalistische Mitunternehmer“

„Kapitalistische Mitunternehmer“ (soweit diese natürliche Personen sind) können seit 2016 steuerliche Verluste aus einer Mitunternehmerschaft, soweit durch den Verlustanteil ein negatives Kapitalkonto entsteht oder sich erhöht, nur mehr mit späteren steuerlichen Gewinnen aus derselben Mitunternehmerschaft (Wartetastenverlust) oder mit weiteren Einlagen ausgleichen.

Ein „kapitalistischer Mitunternehmer“ kann beispielsweise ein Kommanditist oder stiller Gesellschafter sein, weil diese oftmals keine ausgeprägte Unternehmerinitiative ergreifen und gleichzeitig in der Regel haftungsbeschränkt sind. Ob Sie ein „kapitalistischer Mitunternehmer“ sind, welche Auswirkungen sich daraus ergeben und ob für Sie im Einzelfall noch vor dem Jahreswechsel Handlungsoptionen bestehen sollte rasch vor dem Jahreswechsel fachkundig geklärt werden.

Gewinnausschüttungen aus Kapitalgesellschaften

Vor einer Gewinnausschüttung aus einer Kapitalgesellschaft (z.B. GmbH) sollte jedenfalls gut überlegt werden, ob das Geld nicht besser im Unternehmen zwecks Finanzierung des weiteren Geschäftsausbaus, künftiger Investitionen oder für Schuldentilgungen verbleiben sollte oder ob gesetzliche oder vertragliche (z.B. Kreditvertrag, Gesellschaftsvertrag) Ausschüttungsbeschränkungen bestehen, bevor Dividenden übereilt ausgeschüttet und davon immerhin 27,5 % KEST bezahlt werden.

Es wäre nämlich nicht sehr vorteilhaft, ein oder zwei Jahre später aus Liquiditäts- oder Bonitätsgründen wieder eine Kapitaleinlage in die GmbH aus zuvor ausgeschüttetem und daher bereits versteuertem (Dividenden-KEST) Geld zu leisten. Eine zumindest mittelfristige grobe Finanzmittelbedarfsabschätzung oder Planungsrechnung ist empfehlenswert. Bei Dividendenausschüttung sind eine KESt-Anmeldung und KEST-Abfuhr an das Finanzamt innerhalb von sieben Tagen erforderlich.

Übrigens: Niemand muss neidvoll auf eine Gewinnausschüttungs-KESt bei einer GmbH von „nur“ 27,5 % im Vergleich zu einer Einkommensteuer- bzw. Lohnsteuertarifstaffel von 25 – 55 % (wobei die ersten € 11.000 pro Jahr steuerfrei bleiben) blicken.

Tatsächlich werden die laufenden steuerlichen Jahresgewinne einer GmbH nämlich in einem ersten Schritt mit 25 % Körperschaftsteuer besteuert, hinzu kommt dann noch die Kapitalertragsteuer auf Gewinnausschüttungen von 27,5 %, macht auf den durch die GmbH erwirtschafteten und von dieser als Dividende an ihre Gesellschafter ausgeschütteten Gewinn eine durchgerechnete Steuerbelastung von stolzen 45,625 % - und das vom ersten EURO an!

Wertpapierdeckung von Pensionsrückstellungen nicht vergessen!

Zur Vermeidung schmerzlicher steuerlicher Strafzuschläge (Gewinnerhöhung um 30 % der Wertpapierunterdeckung) sollte noch rechtzeitig vor dem Jahreswechsel geprüft werden, ob wohl ausreichend zur gesetzlich verpflichtenden Deckung von Pensionsrückstellungen geeignete (unverpfändete) Wertpapiere angeschafft wurden bzw. ist dies allfällig rasch vor dem Jahreswechsel nachzuholen. Das Deckungserfordernis beträgt zum Bilanzstichtag 50 % der Vorjahresrückstellung, Ansprüche aus einer Rückdeckungsversicherung können angerechnet werden.

Steuerlich anerkannte Spenden aus dem Betriebsvermögen

Spenden aus dem Betriebsvermögen sind steuerlich abzugsfähig, wenn sie an Einrichtungen geleistet werden,

- die im Gesetz genannt sind oder

- die in der Liste des Bundesministeriums für Finanzen ohne Gültigkeitsende aufscheinen https://service.bmf.gv.at/service/allg/spenden/show_mast.asp).

Die Spenden aus dem Betriebsvermögen dürfen 10 % des Gewinns des aktuellen Wirtschaftsjahres nicht übersteigen. Wenn im nächsten Jahr höhere Einkünfte erwartet werden, kann es daher günstiger sein, eine Spende auf Anfang 2018 zu verschieben.

Spenden für Hilfeleistungen in Katastrophenfällen (z.B. Hochwasser) können Sie auch als Werbeaufwand abziehen, wenn damit tatsächlich für das Unternehmen geworben wird (z.B. indem die Zahlung in Prospekten erwähnt wird). In diesem Fall gilt die Begrenzung in der Höhe von 10 % des Gewinns des laufenden Jahres nicht.

Jährliche Netto-Umsatzgrenze für Kleinunternehmer beachten

Beachten Sie die Umsatzgrenze für Kleinunternehmer!

Sie liegt bei einem jährlichen Nettoumsatz von € 30.000,00. Ist sie gegen Jahresende nahezu ausgeschöpft, kann es Sinn machen, wenn möglich, weiteren Umsatz in das Folgejahr zu verschieben, um nicht den Kleinunternehmerstatus (Grundsatz: Keine Umsatzsteuerpflicht, kein Vorsteuerabzug) zu verlieren. Einmal in fünf Jahren kann die Umsatzgrenze um 15 % überschritten werden.

Forschungsprämie

Wenn Sie in Forschung investieren, kann unter bestimmten Voraussetzungen eine Forschungsprämie pro Jahr in Höhe von 12 % (für 2017) bzw. 14 % (ab 2018) der Forschungsaufwendungen geltend gemacht werden (soweit sie nicht durch steuerfreie Förderungen gedeckt ist). Bei abweichendem Wirtschaftsjahr 2017/18 erfolgt eine lineare Aliquotierung.

Steuerlicher Sachbezugswert für Dienstwagen

Der Sachbezug für die Privatnutzung von Firmenfahrzeugen beträgt für neu angeschaffte Fahrzeuge 2 % der Anschaffungskosten – maximaler steuerlicher Sachbezug ist in diesem Fall € 960,00. Wenn der CO2-Ausstoß 2018 bis 124 g/km beträgt, ist ein Sachbezug von 1,5 % anzusetzen. Für Neuanschaffungen im Jahr 2017 gilt noch ein Grenzwert von 127 g/km mit steuerlicher Wirkung für diesen Dienstwagen auch in den nächsten Jahren! Bei Elektrofahrzeugen ist kein Sachbezug anzusetzen. Bei bestimmten Fahrzeugen kann sich eine Anschaffung daher noch 2017 lohnen.

Mitarbeiter: (Weihnachts-)Geschenke und Feiern

Betriebsveranstaltungen sind für Ihre Mitarbeiter bis zur Höhe von € 365,00 pro Arbeitnehmer und Jahr lohnsteuer- und sozialversicherungsfrei (z.B. Weihnachtsfeiern). Für Geschenke gilt ein Limit von € 186,00 jährlich. Bargeschenke hingegen sind immer steuerpflichtig!

Jubiläumsgeschenke

Seit 1.1.2016 sind nur mehr Jubiläumsgeschenke bis zu einer Höhe von € 186,00 jährlich von der Einkommensteuer befreit. Zu den begünstigten Anlässen von Jubiläumsgeschenken zählen neben einem Dienstjubiläum des Arbeitnehmers auch Firmenjubiläen.

Arbeitnehmerveranlagung für Kalenderjahre einschließlich 2012 noch bis 31.12.2017

Arbeitnehmer, die in den letzten Jahren beispielsweise unterjährig nur zeitweise beruflich tätig waren oder schwankende Einkünfte hatten (und daher wegen der Monatsabschnittsbesteuerung in der Personalverrechnung mit einem zu hohen Steuertarif belastet wurden) oder berufsbedingte Aufwendungen, außergewöhnliche Belastungen oder steuerliche Sonderausgaben (z.B.: Kinderbetreuungskosten durch institutionelle Kinderbetreuungseinrichtungen oder qualifizierte Personen, Fortbildungs-, Ausbildungs- und Umschulungskosten, Fachliteratur, Studiengebühren, Kursgebühren, Reisekosten, berufsspezifische Aufwendungen, Kirchenbeitrag, Steuerberatungskosten, freiwillige Lebens-, Unfall- und Krankenversicherungen, Wohnraumbeschaffung und –sanierung, private Spenden an begünstigte Organisationen von bis zu 10 % der Einkünfte des jeweiligen Jahres mit Spendenbestätigung) steuerlich noch nicht im Wege einer Arbeitnehmerveranlagung geltend gemacht haben, können dies noch bis zum 31.12.2017 nachholen.

Hinweis: Ab der Veranlagung 2016 erfolgt unter gewissen Voraussetzungen eine automatische Arbeitnehmerveranlagung, wenn eine Steuergutschrift zu erwarten ist.

Zuschuss zur Dienstnehmer- Entgeltfortzahlung für Klein- und Mittelbetriebe

Klein- und Mittelbetriebe (KMU), die regelmäßig weniger als 51 Dienstnehmer beschäftigen, erhalten von der Allgemeinen Unfallversicherungsanstalt (AUVA) einen Zuschuss auf Entgeltfortzahlung. Voraussetzung ist, dass sie Dienstnehmern (gilt auch für geringfügig Beschäftigte) auf Grund eines unfallbedingten Krankenstandes (Freizeit- oder Arbeitsunfall) das Entgelt für mehr als drei Tage fortzahlen müssen. Weiters steht ein Zuschuss für die Entgeltfortzahlung bei sonstigen Krankenständen der Dienstnehmer zu, wenn der Krankenstand länger als 10 Tage dauert, diesfalls allerdings erst ab dem 11. Tag des Krankenstandes. Der Zuschuss beträgt 50 % des tatsächlich fortgezahlten Entgelts für maximal 6 Wochen je Jahr. Die Anträge können innerhalb von drei Jahren nach Beginn der jeweiligen Entgeltfortzahlung gestellt werden. Sollte dies nicht ohnehin laufend erfolgt sein, ist eine rasche Nachholung für die letzten 3 Jahre empfehlenswert!

Aufbewahrungspflicht für Aufzeichnungen

Grundsätzlich gilt eine allgemeine steuerliche Aufbewahrungsfrist für Bücher, Aufzeichnungen, Rechnungen sowie Belege und Geschäftspapiere von 7 Jahren, diese endet daher für 2010 am 31.12.2017; Unterlagen, welche Grundstücke betreffen, sind hingegen 22 Jahre lang aufzubewahren. Bevor Sie freudig ans Vernichtungswerk schreiten: Unterlagen, die in einem anhängigen Verfahren zur Abgabenerhebung oder einem Gerichts- oder Behördenverfahren von Bedeutung sind, sind jedenfalls darüber hinaus aufzubewahren.

Auch Unterlagen im Zusammenhang mit der Personalverrechnung sind schon aus vielfältigen arbeitsrechtlichen Gründen länger (teils bis zu 30 Jahre) aufzubewahren.

Abgesehen davon, dass es auch aus Sicht des Unternehmens später einmal – um nicht in Beweisnotstand zu kommen – sinnvoll sein kann, auf „alte“ Unterlagen zurückgreifen zu können. Buchhaltungsunterlagen können natürlich auch elektronisch archiviert werden. Allerdings muss die jederzeitige inhaltsgleiche, vollständige und geordnete Wiedergabe bis zum Ablauf der gesetzlichen Aufbewahrungsfrist gewährleistet sein. Für elektronische (digitale) Rechnungen muss weiters die Echtheit der Herkunft, die Unversehrtheit des Inhalts und die Lesbarkeit über sieben Jahre gewährleistet sein!

„Mini-KFZ-Sachbezug“ nützen

Es gibt auch private Wenig-Fahrer von Firmen-PKW. Trifft dies auf Sie zu, können Sie nicht nur den berühmten „halben KFZ-Sachbezug“ (wenn die monatliche private Kilometerleistung nachweislich nicht mehr als 500 km beträgt) nützen, sondern einen „Mini-KFZ-Sachbezug“. Nämlich dann, wenn das Ergebnis aus dem pro Monat jeweils gefahrenen privat veranlassten Kilometern multipliziert mit dem Kilometersatz (Staffel von € 0,50 bis € 0,96) weniger als die Hälfte des halben KFZ-Sachbezuges beträgt – lückenlose Fahrtenbuchführung wird vorausgesetzt.

Steuerliche Regelungen für Mitarbeiterrabatte

Ein Mitarbeiterrabatt liegt dann vor, wenn einem Arbeitnehmer von seinem Arbeitgeber oder einem mit diesem verbundenen Konzernunternehmen auf Grund seines Dienstverhältnisses Rabatte auf Waren bzw. Dienstleistungen – die er im allgemeinen Geschäftsverkehr anbietet – gewährt werden, die über die handelsübliche allen Endverbrauchern zugänglichen Rabatte hinausgehen – oder der Dienstnehmer Waren bzw. Dienstleistungen überhaupt kostenlos bezieht. Ab wann Mitarbeiterrabatte steuer- und sozialversicherungspflichtig sind, wurde ab 1.1.2016 neu geregelt. Ob die gesetzlichen Abgabenbefreiungen auch tatsächlich im Einzelfall anwendbar sind, hängt von der Höhe des Rabattsatzes, vom insgesamten Rabattbetrag und auch davon ab, ob Mitarbeiterrabatte für alle Dienstnehmer oder zumindest bestimmte (abgabenrechtlich zulässig gebildete) Mitarbeitergruppen gewährt werden. Wir empfehlen daher dringend, allfällig übliche Mitarbeiterrabattierungen im Unternehmen in Hinblick auf die gesetzlichen Regelungen fachkundig zu evaluieren und auf die gesetzlichen Voraussetzungen abzustimmen – damit eine als Steuerbegünstigung gedachte Regelung durch nicht ausreichend darauf abgestimmte Mitarbeiterrabatte im Falle von Abgabenprüfungen nicht zum teuren Bumerang wird!

Steuerliches Abzugsverbot von Barzahlungen für beauftragte Bauleistungen

Seit 1.1.2016 gilt ein steuerliches Abzugsverbot von Barzahlungen (von mehr als € 500 je Einzelfall) für beauftragte Bauleistungen zwischen Unternehmern sowie ein Barzahlungsverbot für Baulöhne: Wir empfehlen daher dringend, durch organisatorische Maßnahmen im Unternehmen und in der Personalverrechnung vorzusorgen.

Begründung einer steuerlichen Unternehmens-Gruppe

Aus körperschaftsteuerlichen Gründen kann es durchaus auch für mittelständische Unternehmen sinnvoll sein, eine „Unternehmensgruppe“ (beispielsweise zwischen einer Mutter-GmbH und einer Tochter-GmbH im In- oder Ausland) mit dem Effekt zu bilden, dass die Steuerbemessungsgrundlagen (steuerliche Gewinne und Verluste) von mehreren verbundenen Kapitalgesellschaften (z.B. GmbH) zusammengerechnet werden und nur der Saldo der Körperschaftsteuer unterliegt. Die einbezogenen Gesellschaften bleiben gesellschafts- und unternehmensrechtlich selbstständig, ein Gewinnabführungs- oder Verlustverrechnungsvertrag ist nicht erforderlich. Allerdings bedarf es innerhalb der Gruppe einer Regelung über den Steuerausgleich. Dabei sind Fristen zu wahren: Bei Inlandsgruppenmitgliedern muss der Gruppenantrag „nachweislich“ vor Ablauf des Wirtschaftsjahres des neu einzubeziehenden Gruppenmitgliedes unterfertigt werden und binnen eines Monats beim zuständigen Finanzamt eingebracht werden. Umgekehrt könnte auch ein allfälliges (vorzeitiges) Ausscheiden eines Gruppenmitgliedes aus der körperschaftsteuerlichen Gruppe überlegenswert sein (Beispielhafte wichtige Stichworte dazu: drohende Teilwertabschreibung aufgrund wesentlicher und nachhaltiger Wertminderung von Beteiligungen an Gruppenmitgliedern. Vorteilhaftigkeitsvergleich hinsichtlich steuerwirksamer Teilwertabschreibung, unmittelbare Verlustverrechnung, Firmenwertabschreibung. Veräußerungsverlust bei Beteiligungsverkauf.) Vor Ablauf der dreijährigen Mindestbestandsdauer der Gruppe empfiehlt sich für jedes einzelne Gruppenmitglied auch eine rückblickende Überprüfung, ob nicht eine Rückgängigmachung der Gruppenmitgliedschaft („Rückabwicklung“) und stattdessen eine individuelle Besteuerung der Einzelgesellschaft vorteilhaft erscheint. Dazu ist eine rechtzeitige Austrittserklärung gegenüber dem zuständigen Gruppenfinanzamt vom ausscheidenden Inlandsgruppenmitglied vor Ablauf des Wirtschaftsjahres anzuzeigen. Für Auslandsgruppenmitglieder muss das finanziell hinreichend beteiligte Inlandsgruppenmitglied bzw. der Gruppenträger tätig werden.

Aufzeichnungspflichten ab 1.1.2018 bei Überschreiten von Steuergrenzen

Aufzeichnungspflichten ab 1.1.2018 bei Überschreiten von Steuergrenzen - sorgen Sie für gesetzeskonforme Aufzeichnungen ab Jahresbeginn 2018 vor: Je nach steuerlicher Einkunftsart, Rechtsform und Überschreiten bestimmter Steuergrenzen (z.B.: Umsatz, Einheitswert) wird der steuerliche Gewinn durch Vollpauschalierung, Teilpauschalierung, Einnahmen-Ausgaben-Rechnung oder mittels Buchführung ermittelt. Damit verbunden bestehen unterschiedliche Pflichten zur laufenden, sorgsamen unterjährigen Aufzeichnung von Geschäftsfällen. Falls Sie nicht ohnehin bereits eine doppelte Buchführung eingerichtet haben oder diese von uns geführt wird ist es wichtig, dass Sie noch rechtzeitig vor dem Jahresende klären, welche gesetzlichen Aufzeichnungspflichten ab 2018 auf Ihr Unternehmen zutreffen und daher auch zeitgerecht organisatorisch eingerichtet werden müssen oder an uns ausgelagert werden. Wir beraten Sie.

Kontenregister, Bankkonteneinschau, Führung von Bankkonten

Die gesetzlichen Bestimmungen rund um Bankkonten machen es generell ratsam, Ordnung in die beruflichen und privaten Konten und Depots zu bringen, Betrieb und Privatbereich sorgsam auch kontenmäßig zu trennen und aus vielfältigen Gründen einmal mehr zu entscheiden, wer für welche Konten zeichnungs- und verfügungsberechtigt sein soll, und wer nicht, ist mehr als ratsam!

Steuer- und Sozialversicherungs-Check

Im Sinne eines Steuer- und Sozialversicherungs-Checks sollte überlegt werden, ob in der Vergangenheit im komplexen Umfeld des Steuer- und Sozialversicherungsrechts Fehler unterlaufen sein könnten. Selbst für ausgewiesene Spezialisten ist dies eine fachlich herausfordernde Aufgabe. Falls nach sorgfältiger Prüfung Abgabenverkürzungen festgestellt werden, ist empfehlenswert, folgendes zügig zu klären: Umstände und Art der Abgabenverkürzung, Zeitraum, Summe der verkürzten Abgaben je Abgabenart, in die Abgabenverkürzung involvierte Personen und/oder Gesellschaften. Danach steht die Entscheidung an, rasch (vor Entdeckung durch die Finanzverwaltung oder die Einleitung von Verfolgungshandlungen) eine sorgsam verfasste Selbstanzeige zu erstatten, die bei rechtzeitiger und vollständiger Einbringung und fristgerechter Leistung der Abgabennachzahlung strafbefreiend wirkt. Eine Selbstanzeige sollte wegen der strengen inhaltlichen Anforderungen immer fachkundig erstellt werden. Unsere Experten stehen Ihnen dabei gerne zur Verfügung.

Werbungskosten, Sonderausgaben – Arbeitnehmer

Überprüfen Sie Ihre Rechnungen aus dem Jahr 2017, ob die Ausgaben als Werbungskosten, Sonderausgaben oder außergewöhnliche Belastungen abgesetzt werden können. Zu den Werbungskosten zählen zum Beispiel Aus- und Fortbildungskosten, aber auch Umschulungsmaßnahmen, Arbeitskleidung, Arbeitsmittel und Werkzeuge, Fachliteratur, Gewerkschaftsbeiträge, Sprachkurse, Reisekosten, Fahrtkosten.

Als Sonderausgaben sind Spenden, Steuerberatungskosten und Kirchenbeiträge (bis € 400,00 jährlich) absetzbar.

Achtung: Ausgaben für Wohnraumschaffung und Versicherungen können grundsätzlich nicht mehr als Sonderausgaben abgesetzt werden. Nur mehr für vor dem 1.1.2016 abgeschlossene Verträge bzw. Maßnahmen bleibt der Sonderausgabenabzug noch bis 2020 erhalten.

Pendlerpauschale – Arbeitnehmer

Manche Werbungskosten, wie z. B. die Pendlerpauschale, können bereits vom Arbeitgeber geltend gemacht werden, wenn ihm die nötigen Daten bekannt gegeben werden. Sollte das versäumt worden sein, können Sie das in der Arbeitnehmerveranlagung nachholen.

TIPP: Auch als Teilzeitbeschäftigter steht Ihnen eine aliquote Pendlerpauschale zu.

Kinderfreibetrag – Arbeitnehmer

Der Kinderfreibetrag kann auf beide Elternteile aufgeteilt werden. Dann steht für jeden Elternteil ein Freibetrag von € 300,00 jährlich pro Kind zu. Diese Aufteilung des Freibetrages kann insbesondere für Familien, bei denen beide Elternteile ähnlich hohe steuerrelevante Einkünfte erzielen, vorteilhaft sein.

Wenn er nur von einem geltend gemacht wird, beträgt der Freibetrag € 440,00 jährlich pro Kind.

Aufwendungen für Kinder – Arbeitnehmer

Absetzen können Sie auch die Betreuung Ihrer Kinder. In Summe dürfen unter bestimmten Voraussetzungen € 2.300,00 jährlich als außergewöhnliche Belastung für die Kinderbetreuung abgesetzt werden. Dies gilt so lange, bis das Kind das 10. Lebensjahr vollendet hat. Nur wenn die erhöhte Familienbeihilfe zusteht, verlängert sich diese Frist bis 16 Jahre.

Steuerberatungskosten sind steuerlich absetzbar

Aufwendungen für die Steuerberatung können Unternehmer und Private betragsmäßig in der Regel unbegrenzt steuerlich absetzen. Wir beraten Sie wirtschaftlich und steuerlich, wir nehmen Ihnen durch unsere vielfältigen Dienstleistungen (z.B.: Buchhaltung, Personalverrechnung, Kostenrechnung, Planungsrechnung) Arbeit ab, wir helfen Ihnen beim Chancen nützen und Risken vermeiden, übernehmen für Sie die Kommunikation mit der Finanzverwaltung, Krankenkassen, Steuerprüfern und vielen mehr – und, Sie sparen dabei auch noch Steuern!

Voraussichtliche Sozialversicherungswerte 2018

Was gibt es Neues 2017/2018?

Nationalratsbeschlüsse vor der Wahl

In der letzten Sitzung des Nationalrats vor der Nationalratswahl wurden unter anderem folgende Änderungen beschlossen:

- Die Auflösungsabgabe soll mit Ende 2019 abgeschafft werden.

- Ebenso wird die Mietvertragsgebühr für die Vermietung von Wohnräumen abgeschafft.

Die Rechte von Arbeitern werden (teilweise und mit Übergangsfristen) an jene der Angestellten angeglichen. So werden z.B. die Kündigungsfristen und auch die Systematik für die Entgeltfortzahlung im Krankheitsfall oder nach einem Unfall an die Rechte der Angestellten angeglichen. Die Änderungen im Entgeltfortzahlungsrecht treten mit 1.7.2018 in Kraft, jene zum verbesserten Kündigungsschutz mit 2021.

Vereinfachte GmbH-Gründung

Ab 1.1.2018 wird eine GmbH-Gründung unter bestimmten Voraussetzungen (vereinfachte Gründung einer „Standard-GmbH“) mit Mustersatzung ohne Notar zugelassen. Dies gilt vorerst befristet für 3 Jahre.

Erhöhung der Forschungsprämie

Die Forschungsprämie beträgt für Wirtschaftsjahre, die nach dem 31.12.2017 beginnen 14 % (bisher 12 %) der Forschungsaufwendungen (Ausgaben). Bei einem abweichenden Wirtschaftsjahr 2017/2018 ist die Bemessungsgrundlage linear den Kalendermonaten des Jahres 2017 und 2018 zuzuordnen und der entsprechende Prämiensatz anzuwenden. Sie wird als Gutschrift am Abgabenkonto des Steuerpflichtigen verbucht.

Freiwillige Arbeitslosenversicherung für Selbständige

Für Unternehmer, die bei Einführung der freiwilligen Arbeitslosenversicherung am 1.1.2009 nicht für die freiwillige Arbeitslosenversicherung optiert haben, ergibt sich ab 1.1.2018 wieder die Möglichkeit, dies zu tun.

Wozu brauchen Unternehmer ab 1.1.2018 für Wertpapiergeschäfte einen LEI?

Wenn Sie als Unternehmer (juristische Personen oder eingetragene Unternehmen im Firmenbuch) ab 2018 Wertpapiergeschäfte, wie z. B. den Verkauf von Wertpapiere, vornehmen wollen, dann benötigen Sie einen sogenannten Legal Entity Identifier (LEI). Der LEI ist eine weltweit eindeutige 20-stellige alphanumerische Referenznummer und dient am Finanzmarkt dazu, die Geschäftspartner eindeutig zu identifizieren und auch um bestimmte Meldepflichten zu erfüllen.

Wo erhalte ich den LEI für mein Unternehmen?

Der Unternehmer muss den LEI selbst beantragen und der Bank bekannt geben. Der LEI wird durch sogenannte Local Operation Units (LOUs) vergeben. WM Datenservice Deutschland ist einer der größten LEI-Vergabestelle Europas. Die Österreichische Kontrollbank ist Partner der WM Datenservice Deutschland und prüft die Anträge. Informationen zur Vergabe des LEI über diesen Weg finden Sie auf der Website www.wm-leiportal.org der WM Datenservice Deutschland, die ÖKB (Kontrollbank) informiert unter www.oekb.at/lei, eine Liste aller LEI-Vergabestellen findet sich unter www.leiroc.org/lei/how.htm. Auch Ihre Bank kann diesbezüglich sicher weitere Informationen zur Verfügung stellen.

Fallen Kosten an?

Die Vergabe eines LEI wird von den Vergabestellen nicht kostenlos durchgeführt. Informieren Sie sich daher vor Beantragung über die Kosten auf der Website der entsprechenden Vergabestelle.

Wann muss man den LEI verlängern?

Der LEI muss nach Ablauf eines Jahres wieder kostenpflichtig verlängert werden.

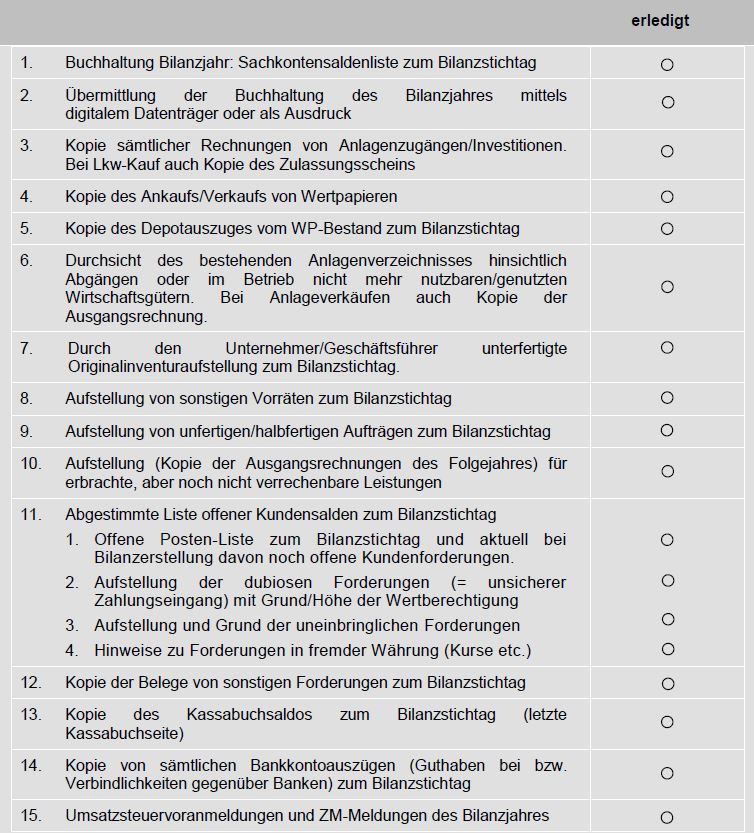

Unterlagen, die für die Bilanzerstellung wichtig sind:

Bitte wenden Sie sich für eine individuelle, persönliche Beratung rechtzeitig an eines unserer Beratungsteams – wir sind an 30 LBG-Standorten österreichweit für Sie da.

Erstkontakt: welcome@lbg.at oder persönlich mit einem unserer österreichweiten Berater (www.lbg.at).

LBG Österreich ist mit Beratungsteams an 30 österreichweiten Standorten in 8 Bundesländern eine der führenden Steuerberatungsgesellschaften für Familienunternehmen, Klein- und Mittelbetriebe, mittelständische Unternehmensgruppen und international tätige Unternehmen in der Region.