Anhebung des Zugangsalters für Altersteilzeit ab 2019 – Häufige Fragen und Antworten

Durch das Budgetbegleitgesetz 2018/2019 wird ab Jänner 2019 das frühestmögliche Zugangsalter für Altersteilzeit angehoben, indem die maximale Differenz zum Regelpensionsalter in zwei Jahresschritten - 2019 sowie 2020 - auf fünf Jahre statt bislang sieben Jahre verkürzt wird. 2018 bleibt das Zugangsalter noch unverändert (Frauen 53 Jahre, Männer 58 Jahre). Ab 2019 wird ein Zugang zur Altersteilzeit erst frühestens sechs Jahre und ab 2020 frühestens fünf Jahre vor Vollendung des Regelpensionsalters möglich sein. Bei Frauen ist hinsichtlich des Übertritts in die Altersteilzeit darüber hinaus die sukzessive Anhebung des Regelpensionsalters zu berücksichtigen.

Über die Neuerungen und häufige Fragen im Zusammenhang mit der Altersteilzeit informieren die Gebietskrankenkassen in ihrer Aussendung vom September 2018 wie folgt:

Neu ab 2019

Mit dem Budgetbegleitgesetz 2018-2019, BGBl. I Nr. 30/2018, wurden u. a. auch Änderungen im Zusammenhang mit der Inanspruchnahme der Altersteilzeit (ATZ) beschlossen. Konkret bestimmt § 27 Abs. 2 des Arbeitslosenversicherungsgesetzes 1977 (AlVG) ab 1.1.2019 Folgendes:

Altersteilzeitgeld gebührt für längstens fünf Jahre für Personen, die das Regelpensionsalter vor Ablauf des Jahres 2018 nach spätestens sieben Jahren, ab 2019 nach spätestens sechs Jahren und ab 2020 nach spätestens fünf Jahren vollenden. Somit wird ab 1.1.2019 der frühestmögliche Zugang zur ATZ von sieben auf sechs Jahre vor dem Regelpensionsalter und ab 1.1.2020 auf fünf Jahre vor dem Regelpensionsalter verkürzt.

Für Männer gilt daher ab 1.1.2019 ein Zugangsalter von 59 Jahren und ab 1.1.2020 von 60 Jahren. Bei Frauen ist hinsichtlich des Übertritts in die Altersteilzeit die sukzessive Anhebung des Regelpensionsalters zu berücksichtigen. Dies hat zur Folge, dass Frauen, die vor dem 2.12.1964 geboren sind, heuer noch mit einem Alter von 54 Jahren mit einer Altersteilzeit beginnen können. Für Frauen, die am 2.12.1964 oder danach geboren sind, ist ein Übertritt in die ATZ erst mit einem Alter von 56 Jahren und 6 Monaten möglich - also frühestens im Jahr 2021.

Nicht neu, aber stets Anlass für Fragen sind folgende Themenbereiche:

Höhe der Beitragsgrundlage

Gemäß § 44 Abs. 1 Z 10 Allgemeines Sozialversicherungsgesetz (ASVG) gilt als Beitragsgrundlage bei Dienstnehmern, für die dem Dienstgeber vom AMS ATZ-Geld gewährt wird, die Beitragsgrundlage vor Herabsetzung der Normalarbeitszeit. Regelmäßig über einen längeren Zeitraum (Richtwert drei Monate) erbrachte bezahlte Überstunden (z. B. pauschalierte Überstunden) sind dabei zu berücksichtigen. Einmalig ausbezahlte Prämien oder nur im letzten Beitragszeitraum vor Herabsetzung der Normalarbeitszeit angefallene Überstunden bleiben außer Betracht. Ist die Normalarbeitszeit unregelmäßig verteilt (z. B. Schichtarbeit, Turnusdienst), ist das dem (im Kollektivvertrag oder in der Betriebsvereinbarung geregelten) Durchrechnungszeitraum zu Grunde liegende durchschnittliche monatliche Bruttoentgelt heranzuziehen. Ebenfalls zu berücksichtigen sind die jährlichen Anhebungen der Höchstbeitragsgrundlage bzw. kollektivvertragliche oder sonst gebührende Ist-Lohnerhöhungen. Die letzte volle Beitragsgrundlage gemäß § 44 Abs. 1 Z 10 ASVG ist daher insofern variabel, als sie sich durch solche Steigerungen entsprechend erhöht.

Sämtliche Sozialversicherungsbeiträge (inklusive des Arbeitslosenversicherungsbeitrages, aller Nebenbeiträge und Umlagen) sowie der Beitrag zur Betrieblichen Vorsorge sind auf Basis dieser Beitragsgrundlage zu berechnen.

Die volle Beitragsgrundlage vor Herabsetzung der Normalarbeitszeit ist auch dann heranzuziehen, wenn der Dienstnehmer während eines Krankenstandes nur mehr 50 % Entgeltfortzahlung (EFZ) erhält. Grund: Solange dem Dienstgeber vom AMS (egal in welcher Höhe) ATZ-Geld gewährt wird, kommt auf Grund der Bestimmung des § 44 Abs. 1 Z 10 ASVG die dort geregelte Beitragsgrundlage zur Anwendung. Eine allfällige Kürzung der Beitragsgrundlage ist im Falle der ATZ daher nicht vorgesehen. Erst ab dem Zeitpunkt, ab dem vom AMS keinerlei ATZ-Geld mehr an den Dienstgeber ausbezahlt wird, ist § 44 Abs. 1 Z 10 ASVG nicht mehr anzuwenden.

Sonderzahlungen

Die Sonderzahlungen (wie Urlaubszuschuss oder Weihnachtsremuneration) während einer ATZ gebühren dem Dienstnehmer auf Basis des reduzierten Entgeltes zuzüglich dem Lohnausgleich, sofern Kollektivvertrag, Betriebsvereinbarungen oder Einzeldienstverträge nichts anderes vorsehen. Kollektivvertragliche oder sonst gebührende Ist-Lohnerhöhungen sind bei der Berechnung der Sonderzahlungen zu berücksichtigen.

Die Sozialversicherungsbeiträge für die Sonderzahlungen sind allerdings von der Beitragsgrundlage vor Herabsetzung der Normalarbeitszeit zu berechnen.

Beginnt die Altersteilzeit während eines Kalenderjahres, ist primär anhand des jeweiligen Kollektivvertrages zu beurteilen, ob dieser eine besondere Regelung (z. B. Durchschnittsbetrachtung) beinhaltet. Existiert keine Bestimmung, sind die Sonderzahlungen unter anteiliger Berücksichtigung der voll gearbeiteten Monate vor der Altersteilzeit abzurechnen: nicht nur auf Basis der reduzierten Arbeitszeit, sondern nach einem Gesamtdurchschnitt (Mischberechnung).

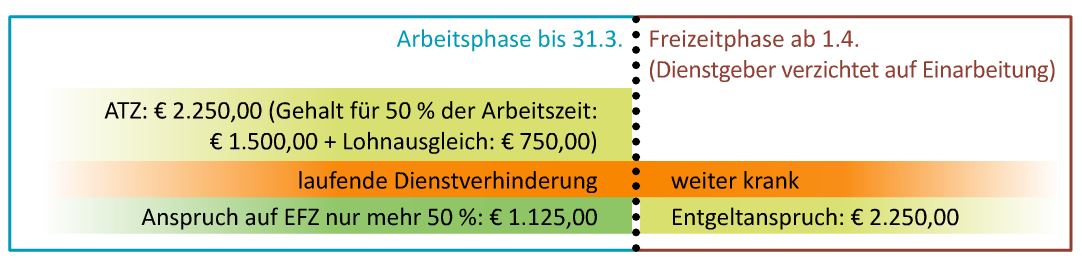

Erkrankung während Vollarbeitsphase

Wird der Dienstnehmer bei einer geblockten ATZ während der Vollarbeitsphase krank, kann sich dies sowohl auf die Entgelthöhe als auch auf den Beginn der Freizeitphase auswirken. Besteht auf Grund der Dauer der Krankheit nur mehr ein EFZ-Anspruch von 50 %, verringert sich auch der gebührende Lohnausgleich um die Hälfte. Besteht keine EFZ-Pflicht des Dienstgebers mehr, sinkt auch der Lohnausgleich auf null. Der Lohnausgleich teilt somit das "Schicksal" der EFZ.

Gemäß der Judikatur des Obersten Gerichtshofes (OGH) erwirbt der Dienstnehmer im Falle einer Krankheit nur während der vollen EFZ ein volles Guthaben für die Freizeitphase. Verringert sich der EFZ-Anspruch auf 50 %, reduziert sich auch das Guthaben um die Hälfte. Besteht keinerlei Anspruch auf EFZ mehr, wird kein Guthaben mehr erworben (vgl. OGH 8.8.2007, 9 ObA 19/07 w). Bei einer 25%igen EFZ vermindert sich das Guthaben analog um 25 %.

Eine Erkrankung während der Arbeitsphase kann daher zur Folge haben, dass sich der Beginn der Freizeitphase verzögert oder das Entgelt während der Freizeitphase zu kürzen ist. Auf die entsprechenden Bestimmungen der jeweiligen Kollektivverträge, Betriebsvereinbarungen oder Einzeldienstverträge ist zu achten. Günstigere Regelungen für Dienstnehmer sind natürlich möglich (so kann der Dienstgeber z. B. trotz Erkrankung auf die Einarbeitung verzichten). Eine Kontaktaufnahme mit dem AMS wird jedenfalls empfohlen.

Erkrankung während Freizeitphase

Erkrankt der Dienstnehmer während der Freizeitphase, hat dies weder einen Einfluss auf die ATZ noch auf die Beitragsgrundlage vor Herabsetzung der Normalarbeitszeit oder auf das gebührende Entgelt. Da sich der Dienstnehmer bereits in der Freizeitphase befindet, kann durch die Erkrankung keine Arbeits- bzw. Dienstverhinderung eintreten, da er sowieso nicht gearbeitet hätte. Keine Anwendung finden hier daher die EFZ-Bestimmungen des Angestelltengesetzes (AngG) bzw. des Entgeltfortzahlungsgesetzes (EFZG). Das während der Arbeitsphase gebührende Entgelt (Arbeitsentgelt auf Grund der verringerten Arbeitszeit plus Lohnausgleich) ist daher jedenfalls unvermindert weiterzuzahlen.

Erkrankt ein Dienstnehmer während der Arbeitsphase und beginnt während dieser Erkrankung die Freizeitphase, endet der EFZ-Anspruch gemäß AngG bzw. EFZG, da ab dem Beginn der Freizeitphase keine Dienstverhinderung im arbeitsrechtlichen Sinn mehr vorliegt. Das bedeutet: Ab Beginn der Freizeitphase gebührt dem Dienstnehmer wieder das "normale" im Rahmen der Altersteilzeit anfallende Entgelt.

Vorzeitige Auflösung bei Blockzeitvereinbarung

Endet das Dienstverhältnis während einer geblockten ATZ vor Ablauf der vereinbarten Dauer, erlischt auch der Anspruch auf ATZ-Geld mit dem arbeitsrechtlichen Ende. Es kommt weder zu einer Verlängerung der Pflichtversicherung, noch löst die Nachzahlung des nicht konsumierten Zeitguthabens eine Erhöhung der Beitragsgrundlage aus. Fordert das AMS vom Dienstgeber das ATZ-Geld zurück, ist die Beitragsgrundlage vor Herabsetzung der Normalarbeitszeit nicht mehr anwendbar. Die Nachzahlungen des Dienstgebers sind zeitraumkonform aufzurollen.

Kündigt der Dienstgeber einen Dienstnehmer während eines geblockten ATZ-Modells vorzeitig, ist dem Dienstnehmer das im Zeitpunkt der Beendigung des Dienstverhältnisses bestehende Zeitguthaben an Normalarbeitszeit unter Berücksichtigung eines Zuschlages von 50 % abzugelten. Ob bei der Berechnung der Abgeltung auch der vom Dienstgeber bezahlte Lohnausgleich in den Stundensatz einzubeziehen ist, richtet sich nach der ATZ-Vereinbarung. Sieht diese vor, dass für die ATZ-Arbeit jedenfalls ein bestimmtes Entgelt geschuldet wird, ohne dieses weiter in Bezug auf eine allfällige Beendigung des Dienstverhältnisses und ihre Folgen zu spezifizieren, ist der bis zur Kündigung bezahlte Lohnausgleich in die Bemessungsgrundlage einzubeziehen.

Kontakt & Beratung: LBG berät Sie im Beratungsfeld „Personalverrechnung, Lohnsteuer, Sozialversicherung, Arbeitsrecht“ gerne in Ihrer individuellen Situation. Bitte wenden Sie sich an einen unserer 31 österreichweiten Standorte (www.lbg.at) oder an welcome@lbg.at - Wir bringen Sie gerne mit einem unserer Experten, der mit Ihrem Anliegen bestens vertraut ist, zusammen, führen Ihre Lohn- und Gehaltsverrechnung und beraten Sie in allen Fragen rund um Selbständigkeit und Beschäftigungsverhältnisse.