Steuerreform 2019/20 – Ministerialentwurf: Wahlrecht auf Betriebsausgaben-Pauschalierung für Kleinunternehmer ab 2020 im Detail

Nach dem nun vorliegenden BMF-Entwurf soll für Kleinunternehmer mit Einnahmen-Ausgaben-Rechnung und nicht mehr als € 35.000 Jahresumsatz ab 1.1.2020 ein Wahlrecht bestehen, für die steuerliche Gewinnermittlung anstatt der Einzelaufzeichnung einen pauschalen Betriebsausgabenabzug je nach den konkreten Umständen von 20 %, 35 %, 45 % oder 60 % vorzunehmen. Vermietungsumsätze, die zu Einkünften aus Vermietung und Verpachtung führen, sowie solche aus einer von der Pauschalierung ausgenommenen Tätigkeit bleiben beim für die Kleinunternehmerpauschalierung maßgebenden Jahresumsatz außer Ansatz. Dieses Wahlrecht auf ertragsteuerliche Betriebsausgabenpauschalierung soll nur Steuerpflichtigen offenstehen, die Einkünfte aus selbständiger Arbeit oder gewerbliche Einkünfte erzielen, ausgenommen: Gesellschafter-Geschäftsführern, Aufsichtsratsmitgliedern oder Stiftungsvorständen. Um einen jährlichen Wechsel der Gewinnermittlungsart zwecks Steueroptimierung auszuschließen, soll vorgesehen werden, dass im Fall des Abgehens von der Betriebsausgabenpauschalierung eine neuerliche Inanspruchnahme dieses Wahlrechtes frühestens nach Ablauf von drei Wirtschaftsjahren zulässig ist. Daher wird sinnvollerweise noch im Jahr 2019 in jedem Einzelfall unter Vorteilhaftigkeitsaspekten einerseits sorgfältig zu entscheiden sein, ob und wann das neue einkommensteuerliche Wahlrecht zur Betriebsausgabenpauschalierung in Anspruch genommen wird und andererseits, ob nicht trotz der künftig auf € 35.000 erhöhten umsatzsteuerlichen Kleinunternehmergrenze das Wahlrecht auf Regelbesteuerung nach dem Umsatzsteuergesetz ausgeübt wird. Wir haben für Sie die Details des Ministerialentwurfes zusammengefasst.

Laut Ministerial-Entwurf des BMF vom 8. Mai 2019 soll gelten:

Neues Wahlrecht auf eine ertragsteuerliche Betriebsausgaben-Pauschalierung für Kleinunternehmer: In Ergänzung zu den schon bisher bestehenden ertragsteuerlichen Pauschalierungsregelungen soll im Rahmen der Einnahmen-Ausgaben-Rechnung eine Betriebsausgaben-Pauschalierung für Kleinunternehmer geschaffen werden. Dabei soll für die Gewinnermittlung an die Umsätze im Sinne des § 1 Abs. 1 UStG 1994 angeknüpft werden. Die Betriebsausgabenpauschalierung soll jenen Steuerpflichtigen offen stehen, die Einkünfte aus selbständiger Arbeit (§ 22) oder gewerbliche Einkünfte (§ 23) erzielen. Davon ausgenommen sollen Gesellschafter-Geschäftsführer, Aufsichtsratsmitglieder oder Stiftungsvorstände sein. Anwendungsvoraussetzung ist, dass die Jahres-Umsatzgrenze von 35.000 Euro nicht überschritten wird (Kleinunternehmergrenze, korrespondierend mit § 6 Abs. 1 Z 27 UStG 1994). Dabei sind – abweichend von der umsatzsteuerlichen Kleinunternehmerregelung – nur Umsätze maßgeblich, die zu Einkünften führen, die der Pauschalierung zugänglich sind. Vermietungsumsätze, die zu Einkünften aus Vermietung und Verpachtung führen, sowie solche aus einer von der Pauschalierung ausgenommenen Tätigkeit bleiben außer Betracht. Die Pauschalierung ist auch davon unabhängig, ob die unechte Umsatzsteuerbefreiung für Kleinunternehmer tatsächlich in Anspruch genommen worden ist. Sie ist somit auch für Unternehmer anwendbar, die auf die umsatzsteuerliche Kleinunternehmerregelung verzichtet haben. Bei Vorhandensein mehrerer der Pauschalierung zugänglicher Betriebe kann der Steuerpflichtige die Pauschalierung anwenden, wenn die Summe der Umsätze der Betriebe die Höchstgrenze von 35.000 Euro nicht überschreitet.

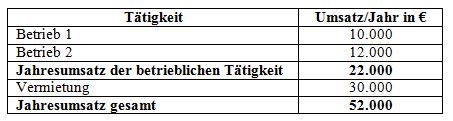

Beispiel: A erzielt Umsätze aus zwei betrieblichen Tätigkeiten und der Vermietung einer Wohnung. Er erzielt insgesamt Umsätze von 52.000 Euro und zwar:

Da die Summe aller betrieblichen Umsätze (€ 22.000) die Höchstgrenze (€ 35.000) nicht überschreitet, kann A die Betriebsausgabenpauschalierung anwenden. Er kann für jeden Betrieb eigenständig wählen, ob er von der Pauschalierung Gebrauch macht. Würde die Summe der betrieblichen Umsätze die Höchstgrenze überschreiten, wäre die Pauschalierung für keinen Betrieb anwendbar. Ein geringfügiges Überschreiten der Umsatzgrenze bis höchstens 40.000 Euro soll nicht zum Ausschluss der Pauschalierung führen, wenn im Vorjahr der Höchstbetrag von 35.000 Euro nicht überschritten wurde. Dementsprechend kann die Pauschalierung nicht mehr in Anspruch genommen werden, wenn von dieser Toleranzregelung bereits im Vorjahr Gebrauch gemacht wurde. Wird die Pauschalierung nach Ablauf von drei Jahren wieder angewendet und der Höchstbetrag von 35.000 Euro nicht überschritten, kann die Toleranzregelung neuerlich angewendet werden.

Pauschalierte ertragsteuerliche Gewinnermittlung: Der pauschalierte ertragsteuerliche Gewinn besteht im Unterschiedsbetrag zwischen den Betriebseinnahmen und einem Betriebsausgabenpauschalsatz. Daneben sind keine (!) weiteren Betriebsausgaben zu berücksichtigen, der Gewinn-Grundfreibetrag (aktuell € 30.000, ab 2022 angekündigt mit € 100.000) steht aber zu.

Betriebseinnahmen: In Bezug auf die Betriebseinnahmen soll an die Umsätze im Sinne des § 1 Abs. 1 UStG 1994 angeknüpft werden. Als Betriebseinnahmen sollen (nach Maßgabe des Zuflusses) nur solche erfasst werden, die aus derartigen Umsätzen resultieren. Ob diese Umsätze umsatzsteuerpflichtig oder steuerfrei sind, ist nicht relevant. Betriebseinnahmen, die keine Umsätze darstellen bleiben somit außer Betracht (zB Schadenersätze oder Versicherungsentschädigungen). Gleiches gilt für Umsätze, die gemäß § 4 Abs. 3 EStG keine Betriebseinnahmen darstellen (z.B. durchlaufende Posten). Da infolge dieser Anknüpfung bei Entnahmen von Anlagegütern der Teilwert nicht als Betriebseinnahme anzusetzen ist, soll eine Ausnahme von der Regelung vorgesehen werden, dass der Teilwert an die Stelle der Anschaffungskosten tritt. Damit bleibt eine betriebliche stille Reserve weiterhin steuerhängig. Die Regelung wird dann Relevanz haben, wenn während der Pauschalierung werthaltiges Anlagevermögen entnommen wird, wie etwa Gebäude(teile).

Höhe des Betriebsausgaben-Pauschalsatzes beträgt 20, 35, 45 oder 60 % des Umsatzes: Die Höhe des Pauschalsatzes für (sämtliche) Betriebsausgaben soll davon abhängig sein, ob die zu leistenden Pflichtbeiträge zur Kranken- und Pensionsversicherung vollständig geleistet wurden oder nicht. Dabei ist darauf abzustellen, ob die im jeweiligen Kalenderjahr zu leistenden Beiträge vollständig bezahlt wurden oder nicht; es ist unerheblich, welchem Kalenderjahr diese Beiträge zuzuordnen sind (Beiträge für das aktuelle Jahr und/oder Beitragsnachzahlungen für Vorjahre bzw. Beitragsvorauszahlungen für ein späteres Jahr). Wenn die zu leistenden Pflichtbeiträge zur Kranken- und Pensionsversicherung nicht vollständig geleistet wurden oder gar keine derartigen Beiträge geleistet wurden, weil eine Ausnahme von der Pflichtversicherung, zB nach § 4 Abs. 1 Z 7 GSVG, in Anspruch genommen wurde, oder die Tätigkeit gemäß § 4 Abs. 1 Z 5 GSVG von der Pflichtversicherung ausgenommen ist, steht nur ein um 15 Prozentpunkte reduzierter Betriebsausgabenpauschalsatz zu. Abgesehen davon gilt generell: Der Betriebsausgabenpauschalsatz soll 60% betragen. Da Dienstleistungsbetriebe im Verhältnis zum Umsatz typischerweise eine geringere Kostenbelastung aufweisen, soll für derartige Betriebe ein reduzierter Satz von 35% zur Anwendung kommen. Dementsprechend sind vier Pauschalsätze anwendbar:

Dienstleistungsbetriebe lt. BMF-Verordnung: Die branchenbezogene Einstufung von Betrieben als Dienstleistungsbetriebe soll im Wege einer Verordnung des BMF erfolgen. Bei einer allfälligen Mischzuordnung soll auf den höheren Umsatz innerhalb des Betriebes abzustellen sein.

Betriebsausgaben-Pauschalierung bei Personengesellschaft (Mitunternehmerschaft): Die Pauschalierung soll auch anwendbar sein, wenn eine der Pauschalierung zugängliche Tätigkeit im Rahmen einer Personengesellschaft (Mitunternehmerschaft) ausgeführt wird. Dabei soll durch eine einheitliche Anwendung auf die Mitunternehmerschaft eine möglichst einfache Handhabung gewährleistet werden. Dementsprechend soll in Bezug auf die Höchstgrenze von 35.000 Euro keine zusammenfassende Betrachtung von individuellen Umsätzen eines Mitunternehmers und anteiligen Umsätzen im Rahmen der Mitunternehmerschaft erfolgen: Maßgebend soll stets nur der gesamte von der Mitunternehmerschaft erzielte Umsatz sein, der die Anwendung möglich macht, wenn die Höchstgrenze nicht überschritten wird. Da dementsprechend individuelle Umsätze der einzelnen Mitunternehmer ausgeblendet werden, soll die Pauschalierung nur anwendbar sein, wenn keiner der Mitunternehmer außerhalb der Mitunternehmerschaft von der Pauschalierung Gebrauch macht. Liegen diese Voraussetzungen vor, erfolgt die pauschale Gewinnermittlung für die Mitunternehmerschaft einheitlich. Da die Sozialversicherungspflicht stets nur natürliche Personen betrifft, erfolgt keine individuelle, auf die Mitunternehmer abstellende Differenzierung, sondern es soll einheitlich der reduzierte Satz zur Anwendung kommen. Der auf diese Weise ermittelte Gewinn ist auf die Beteiligten nach dem Beteiligungsverhältnis aufzuteilen.

Wareneingangsbuch, Anlagenkartei: Ein Wareneingangsbuch sowie eine Anlagenkartei sind bei Inanspruchnahme der Betriebsausgaben-Pauschalierung für steuerliche Zwecke nicht erforderlich, die entsprechenden Verpflichtungen sollen daher entfallen. Inwieweit diese Aufzeichnungen für die Unternehmensführung hilfreich sind, ist im jeweiligen Einzelfall zu entscheiden.

Wahlrecht nur alle 3 Wirtschaftsjahre, Pflicht zur elektronischen Steuererklärung: Um einen wiederholten Wechsel der Gewinnermittlungsart auszuschließen, soll – wie bei anderen Pauschalierungen auch – vorgesehen werden, dass im Fall des Abgehens von der Pauschalierung eine neuerliche Inanspruchnahme frühestens nach Ablauf von drei Wirtschaftsjahren zulässig ist. Die Pauschalierung soll nur im Weg einer elektronischen Steuererklärung beantragt werden können. Dabei hängt die Ermittlung des Gewinnes von den drei Parametern Umsatz, Branche und vollständige Leistung/nicht vollständige Leistung von Pflichtversicherungsbeiträgen ab. Der ertragsteuerliche Gewinn wird amtswegig ermittelt. Weitere betriebsindividuelle Umstände werden im Falle der Ausübung des Wahlrechtes auf Betriebsausgaben-Pauschalierung nicht berücksichtigt.

Wahlrecht und betriebsindividueller Vorteilhaftigkeitsvergleich: Diese Regelungen sollen als ertragsteuerliches Wahlrecht für den Steuerpflichtigen erstmalig bei der Veranlagung für das Kalenderjahr 2020 anzuwenden sein. Eine betriebsindividuelle Beurteilung und Vorteilhaftigkeitsabwägung, ob und wann vom steuerpflichtigen Unternehmer von der ertragsteuerlichen Betriebsausgaben-Pauschalierung Gebrauch gemacht wird, sollte jedenfalls unmittelbar nach Beschlussfassung durch den Gesetzgeber und möglichst noch im Jahr 2019 sorgsam erfolgen.

Das Ende der Begutachtungsfrist des BMF-Entwurfes ist der 28. 5. 2019. Die Gesetzwerdung bleibt abzuwarten.

Stand: 12.5.2019 | LBG

Kontakt & Beratung: Diese Information zeigt naturgemäß grundlegende Aspekte des Themas auf – für Vollständigkeit und Richtigkeit kann trotz sorgfältiger Erstellung keine Gewähr geleistet werden. LBG berät Sie gerne in Ihrer individuellen Situation. Bitte wenden Sie sich an einen unserer 31 österreichweiten Standorte (www.lbg.at) oder an welcome@lbg.at - wir bringen Sie gerne mit einem/r unserer Experten/innen, der/die mit Ihrem Anliegen bestens vertraut ist, zusammen.

© LBG Österreich: Wenn Sie Interesse daran haben, den Inhalt dieser LBG-Fachinformation einer begrenzten oder breiteren Öffentlichkeit in eigenen Publikationen im Unternehmen, von Unternehmensverbänden oder Vereinen, in Newslettern, auf einer Homepage oder in Online-Medien oder als Redakteur/Journalist eines Branchen-, Fach- oder Publikumsmediums auch durch uns zusammengefasst, weiter vertieft oder durch einen unserer Expert/innen kommentiert zur Verfügung zu stellen, dann unterstützen wir Sie dabei gerne. Bitte haben Sie dafür Verständnis, dass dafür jedenfalls und ausnahmslos eine vorangehende schriftliche Zustimmung von „LBG Österreich | Marketing & Kommunikation“ und eine mit uns abgestimmte, geeignete Nennung von LBG erforderlich sind. Wir bitten Sie, sich dazu an welcome@lbg.at zu wenden.